La Comptabilité socio-environnementale

La Comptabilité Socio-Environnementale

Préserver nos biens communs (l’eau, le sol, la biodiversité, le climat…) cela a un coût ! En effet, derrière chaque pratique vertueuse (implanter et entretenir une haie, intégrer un nouveau couvert végétal, réduire le travail du sol…) peuvent se cacher des coûts de mise en place qui vont au-delà des coûts classiques de production de denrées alimentaires.

Ces coûts méritent d’être étudiés et estimés pour mieux piloter l’activité de sa ferme mais également pour servir de base au dialogue avec le reste de la société et des territoires : les agriculteurs doivent-ils vraiment supporter seuls ces coûts ?

La comptabilité socio-environnementale est un fabuleux outil pour étudier les “caps” de préservation à atteindre pour les biens communs, identifier les pratiques vertueuses, mesurer leurs coûts et engager un dialogue multi-acteurs !

Fermes d’Avenir est pionnière de l’expérimentation de la comptabilité socio-environnementale dans le secteur agricole en particulier au travers de la méthode CARE. Nous avons notamment du créer les outils d’investigation spécifiques au monde agricole (comment évaluer l’état de préservation des capitaux naturels et humains sur une ferme, comment identifier les pratiques vertueuses déjà mises en place sur une ferme ou celles qui seraient à mettre en place, comment les chiffrer..)

Depuis 2017, nous mettons notre expertise au service de nombreuses actions :

Produire des références

et opérationnaliser la mise en œuvre de cette comptabilité dans le cadre agricole

Former et accompagner

les acteurs à l’utilisation de CARE dans les territoires et les filières

Sensibiliser

la société au nécessaire dialogue territorial sur les coûts des pratiques de préservation de nos bien communs

Découvrir la méthode

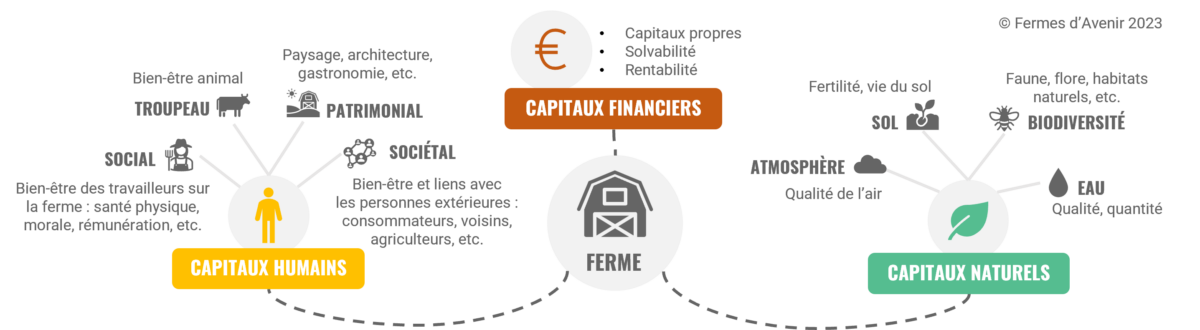

La Comptabilité Socio-Environnementale CARE prend en compte 3 types de capitaux dans les bilans comptables des organisations :

- – Les capitaux financiers (comme en comptabilité classique)

- – Les capitaux naturels (N)

- – Et les capitaux humains (H)

Chez Fermes d’Avenir, nous avons fait le choix d’expérimenter et d’appliquer sur des fermes le modèle CARE (Comprehensive Accounting in Respect of Ecology), développé par la Chaire de Comptabilité Ecologique et le CERCES. L’objectif de CARE est de pouvoir rendre compte des impacts de l’activité de l’entreprise sur son environnement naturel et social et de les traduire en coût monétaire pour les intégrer dans des documents comptables.

CARE n’est pas seulement une méthode de comptabilité “individuelle”, elle se destine à être un outil multifonctions, notamment sur les territoires :

1 – Outil de sensibilisation : la méthode CARE permet de sensibiliser :

- – Les agriculteurs (et toute entreprise) : « nos activités ont un impact sur la planète, il est important de le mesurer et d’en rendre compte » ;

- – Les consommateurs : le juste prix de l’alimentation doit inclure le coût complet de la production alimentaire, et donc les coûts des pratiques de préservation des capitaux N et H ;

- – Les financeurs : les résultats d’une entreprise doivent être appréciés selon la triple performance, celle-ci doit préserver au-delà du capital financier ;

- – Les pouvoirs publics : le changement des modèles comptables est urgent, et la transition écologique a un coût autant pour la mise en œuvre des pratiques par les entreprises que pour assurer la gouvernance de cette méthode comptable à grande échelle (coûts de suivi des indicateurs (audit), coûts liés au pilotage des actions sur les territoires, etc.).

5 – Outil d’influence : CARE permet de réfléchir au mode d’attribution des aides et subventions (politiques publiques agricoles), notamment environnementales, basés sur les résultats comptables CARE et le coût des pratiques agroécologiques réellement mises en place (ex : les Paiements pour Services Environnementaux).

6 – Outil de dialogue : CARE permet de favoriser le dialogue entre les acteurs d’un territoire (ex : bassin versant) et de la société autour des biens communs : définir ce qui est capital, ce qui compte et comment le compter. Chaque acteur a son rôle à jouer pour accompagner nos territoires vers des pratiques agricoles plus durables : agriculteurs, élus, entreprises, associations locales, consommateurs, scientifiques et experts, conseillers, comptables, banques, etc. Le choix des capitaux à préserver et de leur niveau de préservation est un enjeu démocratique !

En comptabilité, le capital financier est au passif du bilan, il correspond à toutes les sommes apportées dans l’entreprise par les propriétaires, associés, financeurs. Ce capital représente la dette financière que l’entreprise doit à ses prêteurs d’argent. Dans la même logique, les capitaux N et H sont mis au passif du bilan et non à l’actif. Ils sont ainsi considérés comptablement comme une dette que l’entreprise doit rembourser envers la nature et les personnes avec qui elle interagit, et donc un capital naturel et un capital humain, à préserver chacun dans leur globalité. Ces capitaux N et H correspondent à la somme des coûts des actions de préservation qu’il serait nécessaire de mettre en œuvre pour préserver les ressources.

L’application de CARE consiste à définir les capitaux naturels et humains à préserver, définir leur niveau souhaitable de préservation puis, à l’échelle de la ferme, définir des coûts de préservation de ces capitaux et les intégrer comptablement :

– Quelles seraient les actions qu’il faudrait mettre en œuvre pour préserver ou régénérer le capital ? (La somme des coûts de ces pratiques est appelée « dette environnementale et sociale »)

– Quelles sont les actions effectivement mises en place par la ferme ? (La somme de leurs coûts est appelée « remboursement de la dette »)

En finalité, l’objectif pour une ferme est de piloter la démarche d’amélioration socio-environnementale, c’’est-à-dire de suivre l’évolution de ses capitaux N et H année après année. A noter : la valeur monétaire du capital évolue si on change de pratiques de préservation à mettre en place. Il est nécessaire d’assurer un suivi année après année de l’évolution et de l’évaluation des capitaux, afin notamment de constater l’effet des pratiques sur ces capitaux.

La version 2 de la méthodologie officielle de CARE est présentée selon 8 étapes sur le site du CERCES. Nous nous inspirons de cette méthodologie pour en proposer une interprétation adaptée aux pratiques agricoles.

1 – Définir et identifier les capitaux naturels et humains impactés par l’activité de la ferme et donc à préserver : A l’étape 1, on cherche à identifier et définir quels sont les capitaux potentiellement impactés par l’activité de la ferme. On se pose donc les questions avec l’agriculteur-rice : Qu’est-ce qui est capital et donc important de préserver autour de nous ? Sur quoi mon activité agricole a-t-elle un impact ? Que cherche-t-on à préserver au-delà du capital financier ? Le sol ? L’eau ? Comment définir précisément le sol ?

Nous avons choisi une 1ère approche de CARE avec la méthode IDEAv4 (Indicateurs de Durabilité des Exploitations Agricoles), outil d’évaluation et d’analyse de la durabilité des exploitations agricoles basé sur 53 indicateurs répartis dans 3 grandes dimensions (durabilité agroécologique, durabilité socio-territoriale et durabilité économique) .

4 – Vérifier et suivre la mise en œuvre réelle des pratiques de préservation. Traduire ces pratiques en coûts générés : A l’étape 4, on comptabilise les actions de préservation effectivement réalisées dans l’année par la ferme comme un remboursement de la dette N et H.

– Si les actions de préservation ne sont pas mises en place entièrement, la ferme conserve une dette vis-à-vis du capital N et H, la différence entre budget prévisionnel et budget réalisé vient se soustraire au résultat comptable classique. La non-préservation des capitaux N et H vient dégrader le résultat comptable.

– Si les actions sont mises en place comme ce qui était prévu dans le budget de préservation, alors : « Dette annuelle – Remboursement de dette annuelle = 0 », alors le résultat comptable classique (financier) est inchangé.

5 – Intégration comptable : établir les comptes annuels intégrés sous CARE : A l’étape 5, les budgets prévisionnels et réalisés sont intégrés à la balance comptable de l’année écoulée pour obtenir le compte de résultat et le bilan intégrés sous CARE.

Se former

Nous proposons une formation courte sur des fermes qui utilisent cette nouvelle méthode comptable afin de répondre aux questions suivantes :

- Qu’est-ce que la comptabilité socio-environnementale ?

- Quelles réponses la méthode CARE apporte-t-elle ?

- Comment appliquer la méthode CARE à l’échelle d’une ferme ?

- Comment son utilisation permet-elle la préservation de l’homme et de l’environnement ?

Cliquez sur l’encart à droite pour connaitre les prochaines dates et lieux de formation !

Télécharger les résultats de nos expérimentations

Nous avons développé depuis 2016 des outils pour appliquer ce nouveau modèle comptable sur plusieurs fermes pilotes de notre réseau, les résultats sont documentés dans des études de cas que vous pouvez télécharger gratuitement en remplissant le formulaire ci-dessous :

– 7 résultats d’expérimentations de la comptabilité socio-environnementale CARE sur des fermes agroécologiques qui reflètent l’expertise de Fermes d’Avenir dans l’opérationnalisation de la méthode CARE et de son utilisation dans le secteur agricole.

– 5 résultats d’expérimentations de la comptabilité socio-environnementale CARE avec la FNCUMA et d’autres partenaires sur des fermes en élevage laitier en Ille-et-Vilaine.

– 14 fiches pédagogiques sur les étapes d’utilisation de la méthodologie CARE !

– Une étude de cas réalisée par l’AVISE, sur notre expérimentation sur la Ferme de Cagnolle en 2019

Actuellement nous menons des travaux qui viendront approfondir certains apports et outils :

– Tester la méthode sur d’autres profils de fermes (conventionnelles, en installation, etc.)

– Affiner l’analyse des charges des fermes entre ce qui relève des coûts de production classique et des coûts de préservation des capitaux naturels et humains

– Simuler des prix justes pour des produits qui préservent la Nature et l’Homme

– Créer un guide méthodologique pour que d’autres puissent réaliser un exercice de comptabilité CARE

– Faire le lien entre comptabilité CARE et Comptabilité Ecosystème Centrée (CEC)

N’hésitez pas à nous contacter si vous voulez en savoir plus, si vous souhaitez comprendre et appliquer la méthode dans le milieu agricole, vous former ou contribuer à faire changer la façon de compter.

NOS PARTENAIRES

Fermes d’Avenir est partenaire du CERCES, le Cercle des comptables environnementaux et sociaux. Ce réseau a pour objectif de fédérer la communauté CARE, de développer la méthode CARE dans toutes les filières et de former/sensibiliser aux enjeux des comptabilités socio-environnementales.

Nous sommes également en lien avec la Chaire de Comptabilité Ecologique (AgroParisTech et Université Paris Dauphine), chaire qui a pour but de développer, modéliser et expérimenter des comptabilités en durabilité forte, pour mettre les systèmes comptables au service d’une transition écologique.

Nous avons formé et accompagnés d’autres organismes agricoles dans l’application de la méthodologie CARE : !a FNCUMA, le programme SESAME de Cœur Essonne Agglomération et la Chambre d’Agriculture de Nouvelle-Calédonie.