La Comptabilité Ecologique

14 fiches pédagogiques

Ces documents rappellent l'intérêt de la Comptabilité Ecologique.

17 résultats d'expérimentations

Nos expérimentations ont été menées sur 7 fermes de notre réseau et 10 fermes laitières (bio et non bio) d'Ille-et-Vilaine.

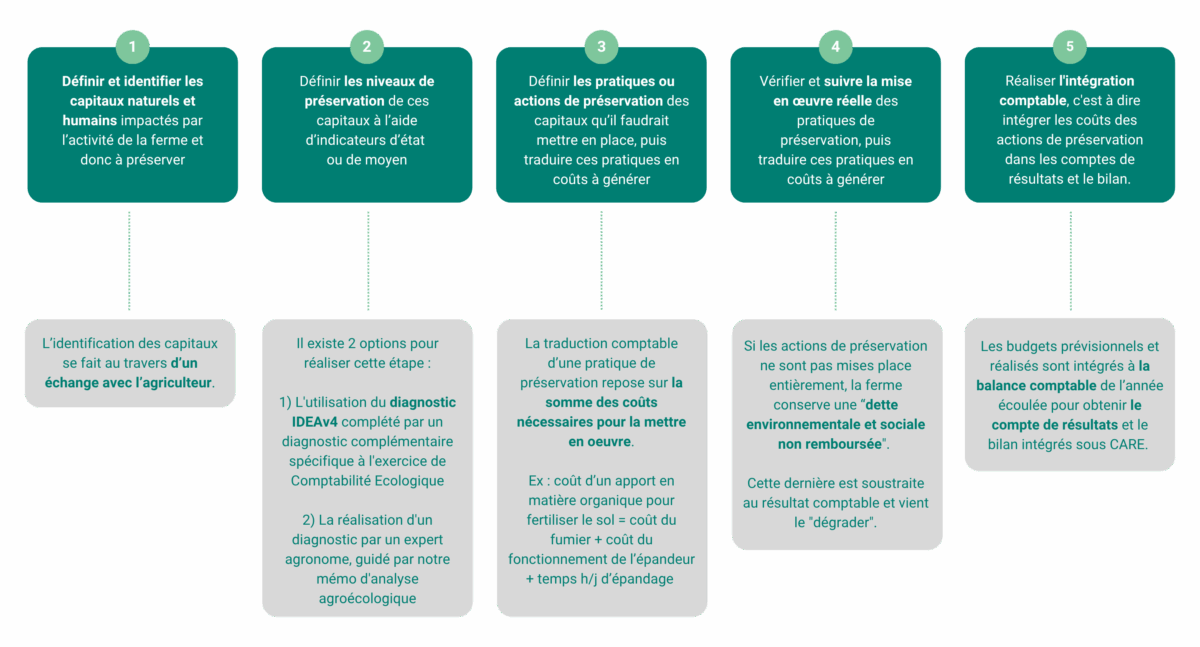

Notre guide pédagogique

Notre guide a pour objectif de vous faire comprendre l'intérêt de C.A.R.E.